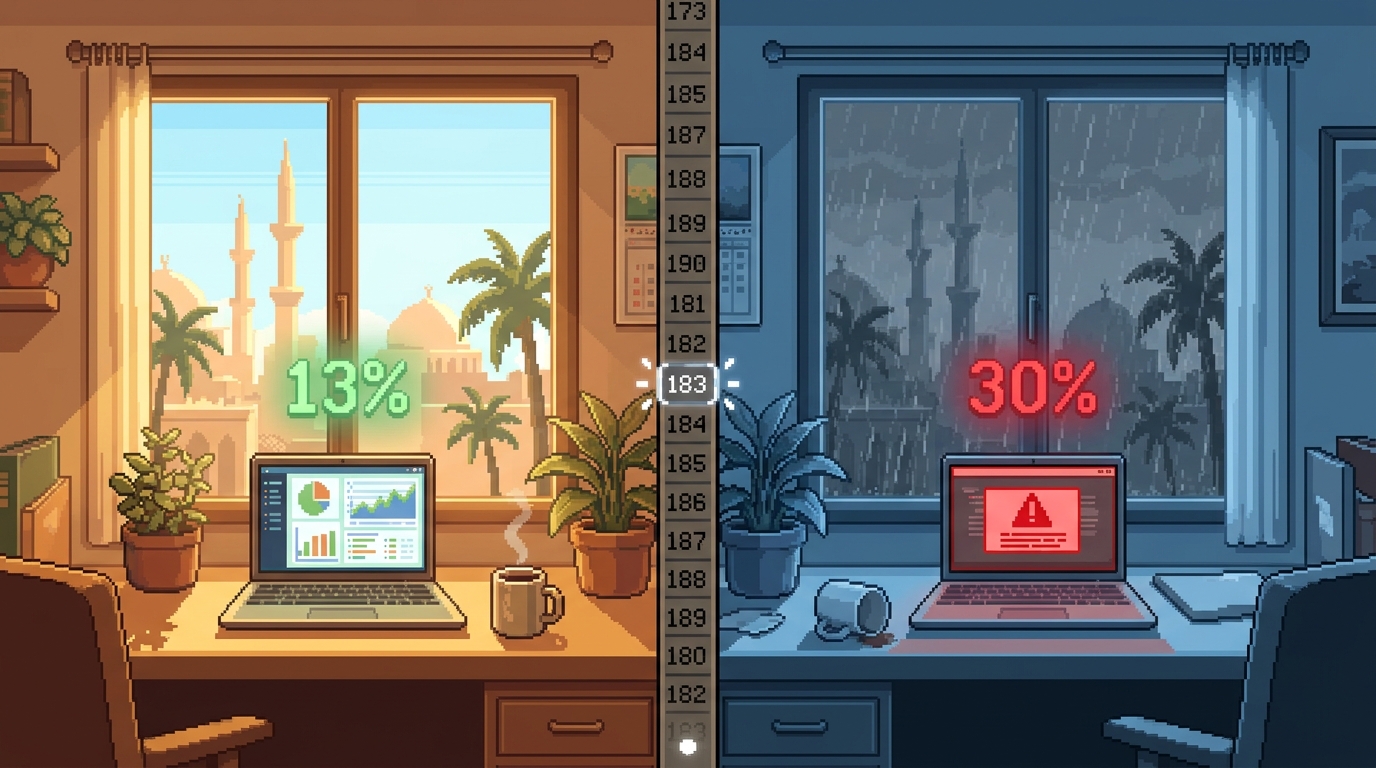

Вы уехали из России год назад, работаете на ту же московскую компанию, получаете ту же зарплату. А потом приходит расчётка - и вместо привычных 13% удержали 30%. Почти треть дохода. Знакомо?

Сколько вы платите, зависит от одного слова: резидент или нет.

Резидент или нет - как считать

Правило простое: провели в России 183 дня за последние 12 месяцев - резидент. Меньше - нет.

Считаются календарные дни физического присутствия. Дни въезда и выезда идут в зачёт. Не обязательно подряд - суммируются все дни за скользящий год.

Для расчёта налога статус определяется на каждую дату выплаты дохода. Бухгалтерия смотрит 12 месяцев назад от зарплаты. Окончательный расчёт - по итогам календарного года.

Запутались? Посчитайте свои дни в калькуляторе налогового резидентства - он покажет текущий статус и дату, когда он может измениться.

Ставки в 2026 году

| Вид дохода | Резидент | Нерезидент |

|---|---|---|

| Зарплата до 5 млн ₽/год | 13% | 30% |

| Зарплата свыше 5 млн ₽/год | 15% | 30% |

| Дивиденды | 13-15% | 15% |

| Продажа недвижимости | 13-15% (или 0% после срока владения) | 30% от всей суммы |

| Сдача квартиры в аренду | 13% | 30% |

Ставка - полбеды. Настоящий удар: потеря всех вычетов. Имущественный, социальный, стандартный - ничего.

Пример: продали квартиру, которой владели 2 года. Резидент заплатит 13% с разницы между покупкой и продажей (или применит вычет). Нерезидент - 30% со всей суммы продажи. Не с прибыли, а с полной стоимости.

Удалёнщики - особые правила с 2024 года

С 1 января 2024 года вступил в силу закон 389-ФЗ. Он изменил расклад для тех, кто работает по трудовому договору на российскую компанию.

Суть: ваш доход считается доходом от источника в РФ. Неважно, где вы сидите с ноутбуком - в Грузии, Турции или на Бали.

Работодатель удерживает 13% (или 15% с суммы свыше 5 млн ₽ в год). Не 30%.

Звучит как хорошая новость? По сравнению с 30% - да. Но вычеты всё равно не положены. И если вы платите налоги ещё и в стране проживания, возникает двойное налогообложение. Россия в последние годы приостановила ряд соглашений об избежании двойного налогообложения. Зачесть российский налог за рубежом стало сложнее.

Подробнее про организацию удалёнки из-за рубежа - в статье Удалёнка из-за границы: налоги, банки и подводные камни.

ИП и самозанятые - отдельная история

Спецрежимы (УСН, НПД) - это не про подоходный налог. У них свои правила.

Самозанятые (НПД). Привязан не к месту жительства, а к месту ведения деятельности. Работаете на российских заказчиков - можно продолжать. Ставки те же: 4% с физлиц, 6% с юрлиц.

ИП на УСН. Пока ИП зарегистрировано в России, ставка не зависит от вашего резидентства. 6% с доходов или 15% с «доходы минус расходы». Но если налоговая решит, что вы фактически управляете бизнесом из-за границы, могут быть вопросы.

Спецрежимы пока работают для уехавших. Чем дольше вы за границей - тем больше рисков.

Три ситуации - три разных расклада

Разработчик в штате, живёт в Грузии. Трудовой договор, зарплата 250 000 ₽. По закону 389-ФЗ работодатель удерживает 13%. Вычеты недоступны, но ставка терпимая.

Фрилансер на иностранного заказчика, получает на Wise. Доход не от российского источника. Россия с него налог не берёт. Но если набрали 183 дня в РФ за год - обязаны задекларировать мировой доход и заплатить 13%. Нерезидент с доходом не из РФ - платить нечего. Вопрос переходит к стране проживания.

Уехал, но сдаёт квартиру в Москве. Аренда - доход из РФ. На общем режиме - 30%. Или оформляете самозанятость: 4-6%. С арендной платы 60 000 ₽ разница - 18 000 ₽ против 2 400 ₽. В 7,5 раз.

Как налоговая узнаёт

«А если просто не скажу?» Вот как информация попадает в ФНС:

- Работодатель. Бухгалтерия обязана определить ваш статус при расчёте налога. Честно сказали HR, что живёте за границей - переведут на соответствующую ставку.

- Автоматический обмен (CRS). Банки более чем 100 стран сообщают о счетах россиян в рамках международного обмена. Есть счёт в стране-участнице - информация может попасть в ФНС.

- Погранконтроль. Данные о пересечении границы есть у государства. Выехали и не возвращались - это видно.

Штрафы: 20% от неуплаченной суммы. При умысле - 40%. Плюс пени за каждый день.

Скрывать статус - рискованно. Особенно если планируете вернуться или в России остались активы.

Что делать прямо сейчас

-

Посчитайте дни. Откройте калькулятор резидентства и определите статус. Это отправная точка.

-

Проверьте расчёт работодателя. Удалёнщик на трудовом договоре? С 2024 года ставка 13/15%, не 30%. Бухгалтерия не перестроилась - покажите 389-ФЗ.

-

Решите вопрос с арендой. Сдаёте жильё как нерезидент - самозанятость экономит в разы.

-

Разберитесь с декларацией. С доходами из РФ нужна 3-НДФЛ. Как подать удалённо - в инструкции.

-

Проверьте налоги в стране проживания. Многие страны облагают мировой доход резидентов. Не попадите в двойное налогообложение.

Все материалы по теме - в разделе Налоги.